随着汽车市场的繁荣和消费者购车需求的日益增长,汽车发票作为一种重要的交易凭证,逐渐引起了金融领域的关注,汽车发票能否用于贷款呢?本文将围绕这一问题展开探讨,并介绍汽车发票在金融领域的应用现状及可能性。

汽车发票的基本含义与功能

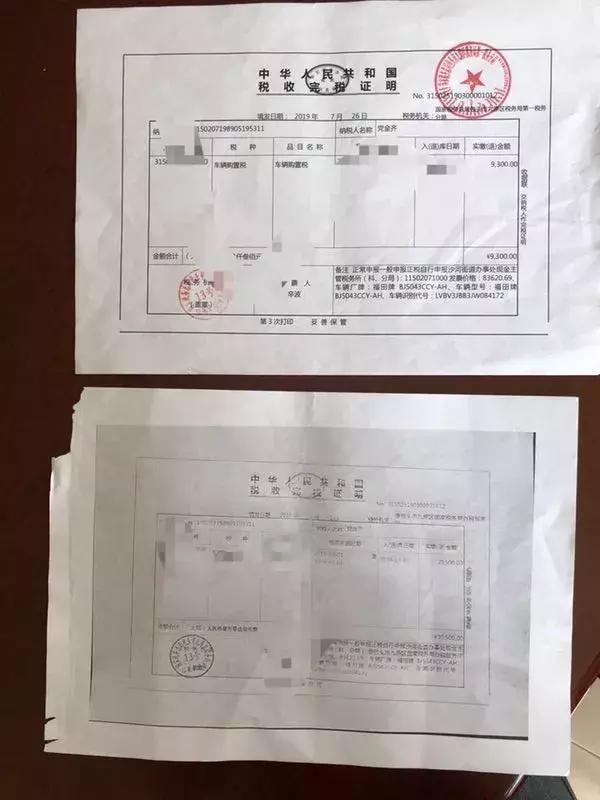

汽车发票是购买汽车时由汽车销售商开具的购车凭证,详细记录了购车人的姓名、车辆信息、购车金额等内容,它是消费者购车的重要证据,也是汽车所有权转移、车辆保修等事务的必备文件。

汽车发票在金融领域的应用现状

目前,汽车发票在金融领域的应用已经初具规模,一些金融机构针对购车者推出了“汽车金融服务”,其中包括以汽车发票为抵押物的贷款产品,这种贷款方式通常被称为“汽车抵押贷款”或“车辆质押贷款”,购车者可以将汽车发票作为购车贷款的抵押物,从而获得一定额度的贷款。

汽车发票作为贷款抵押物的优势与风险

(一)优势

1、方便快捷:汽车发票作为购车直接凭证,能够快速证明购车者的资产和购车价值,简化贷款流程。

2、额度较高:相比其他贷款产品,汽车抵押贷款通常具有较高的贷款额度。

3、灵活多样:汽车发票可以作为多种贷款产品的抵押物,如购车分期、车辆维修贷款等。

(二)风险

1、信用风险:购车者若无法按时还款,金融机构可能面临坏账风险。

2、车辆价值波动:汽车价值随市场变化波动,可能导致贷款额度与实际车辆价值不符。

3、风险控制难度:汽车抵押贷款的风险控制相对复杂,涉及车辆保管、处置等问题。

汽车发票贷款的具体操作流程

1、购车者向金融机构提交汽车发票贷款申请。

2、金融机构审核购车者的征信、收入等情况,评估贷款风险。

3、金融机构对汽车发票进行核实,确定车辆价值。

4、金融机构根据评估结果,为购车者提供一定额度的贷款。

5、购车者按照约定的还款期限,按时还款。

汽车发票贷款的市场前景与挑战

(一)市场前景

随着汽车市场的不断扩大和消费者购车需求的增长,汽车发票贷款市场具有较大的发展潜力,特别是在新能源汽车、二手车市场等领域,汽车发票贷款的需求更加旺盛。

(二)挑战

1、市场竞争:随着更多金融机构进入汽车发票贷款市场,竞争日益激烈,金融机构需要不断创新以提高竞争力。

2、风险管控:汽车发票贷款的风险管控相对复杂,金融机构需要加强风险管理,降低坏账率。

3、法规政策:随着金融市场监管政策的加强,金融机构在开展汽车发票贷款业务时需要关注相关法规政策的变化,确保合规经营。

汽车发票作为贷款抵押物在金融领域已经得到了一定程度的应用,随着市场的发展和竞争的加剧,金融机构需要不断创新和完善汽车发票贷款业务,提高服务质量和风险管理水平,以应对市场挑战,购车者在选择汽车发票贷款时也需要充分了解相关风险,确保自身权益。

1、金融机构应加强风险管理,完善汽车发票贷款的风险评估体系。

2、金融机构应加强与汽车销售商的合作,共同推动汽车发票贷款市场的发展。

3、购车者在选择汽车发票贷款时应充分了解相关风险,确保自身征信和还款能力。

4、政府部门应加强对汽车发票贷款市场的监管,确保市场公平竞争和消费者权益。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...