公积金贷款作为一种优惠性贷款,为购房者提供了低利率的贷款方式,在还款过程中,有时我们可能会考虑提前还款,以减轻经济压力或优化个人财务规划,公积金提前还款的利息是如何计算的呢?本文将详细介绍公积金提前还款的相关内容,帮助大家更好地理解公积金提前还款利息的计算方式。

公积金贷款基本概念

公积金贷款是指缴存住房公积金的职工享受的优惠贷款,其利率相对较低,公积金贷款的还款方式包括等额本息还款、等额本金还款等,在贷款期间,借款人需按照约定的还款方式和期限进行还款。

公积金提前还款的定义与优势

公积金提前还款是指借款人在贷款期限内,提前偿还部分或全部贷款的行为,提前还款的优势主要包括:

1、节省利息支出:提前还款可以减少贷款期限,从而降低利息支出。

2、减轻经济压力:提前还款可以减轻借款人的负债压力,提高生活质量。

3、优化个人财务结构:提前还款有助于优化个人财务结构,提高资金使用效率。

公积金提前还款利息计算方式

公积金提前还款利息的计算方式因银行政策、贷款合同规定等因素而异,有以下几种计算方式:

1、提前部分还款利息计算:

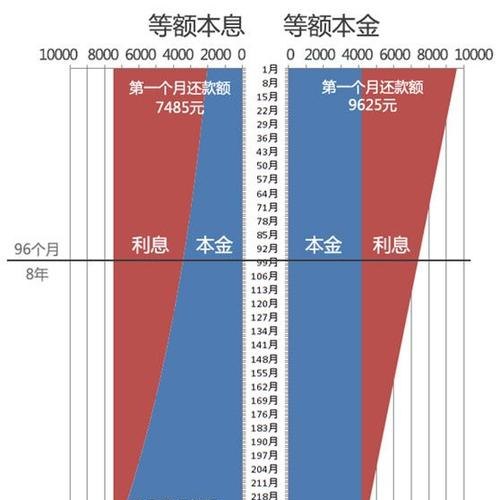

提前部分还款的利息计算方式通常分为两种:一是缩短贷款期限,月还款额不变;二是减少月供,保持还款期限不变,具体计算方式如下:

(1)缩短贷款期限,月还款额不变:提前还款后,贷款期限缩短,每月需还金额不变,利息计算按照剩余贷款本金和缩短后的贷款期限进行计算。

(2)减少月供,保持还款期限不变:提前还款后,月供减少,但贷款期限保持不变,利息计算按照剩余贷款本金和原贷款期限进行计算,具体计算公式为:每月还利息=剩余本金×月利率。

2、提前全部还款利息计算:

提前全部还款的利息计算相对简单,借款人只需偿还剩余本金,并支付截止还款日的利息,具体计算公式为:总利息=截止还款日已产生的利息+剩余本金×贷款利率。

影响公积金提前还款利息的因素

公积金提前还款利息受以下因素影响:

1、贷款利率:贷款利率越高,提前还款的利息支出就越多。

2、提前还款时间:提前还款的时间越早,节省的利息支出就越多。

3、剩余贷款本金:剩余贷款本金越多,提前还款的利息支出也越多。

4、银行政策:不同银行对于提前还款的政策和规定有所不同,借款人需了解所在银行的政策规定。

注意事项

1、了解贷款合同规定:借款人在考虑提前还款时,需仔细阅读贷款合同,了解相关条款和规定。

2、提前预约:借款人需提前向银行预约提前还款金额和时间。

3、准备相关材料:借款人需准备相关材料,如身份证、贷款合同等,以便顺利办理提前还款手续。

4、谨慎选择提前还款方式:借款人需根据自身的经济状况和需求,谨慎选择提前还款方式。

公积金提前还款利息的计算方式因银行政策、贷款合同规定等因素而异,借款人在考虑提前还款时,需了解所在银行的政策规定,并根据自身的经济状况和需求,选择合适的提前还款方式,通过提前还款,借款人可以节省利息支出,减轻经济压力,优化个人财务结构,希望本文能帮助大家更好地理解公积金提前还款利息的计算方式。

建议与启示

1、在考虑公积金提前还款时,借款人应充分了解所在银行的政策规定,以便更好地计算利息支出和规划个人财务。

2、借款人应根据自身的经济状况和需求,选择合适的提前还款方式,在缩短贷款期限和减少月供之间做出权衡,以优化个人财务结构。

3、公积金提前还款虽然可以节省利息支出,但借款人还需考虑其他投资渠道和收益,在做出决策时,应综合考虑各种因素,以实现个人资产的最大化收益。

4、借款人应保持良好的信用记录,以便在需要时获得更优惠的贷款利率和更好的银行服务。

公积金提前还款利息的计算方式涉及多个因素,借款人在做出决策时需充分了解相关政策和规定,并综合考虑自身经济状况、投资渠道和收益等因素,通过合理的规划和决策,实现个人财务的优化和最大化收益。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...