在日常生活和商业活动中,普通发票是一种常见的财务凭证,用于记录交易和纳税的依据,普通发票中的税率计算是税务管理的重要组成部分,直接关系到纳税人的税负和国家的财政收入,本文将详细介绍普通发票税率计算的相关知识,帮助读者更好地理解和应用。

普通发票概述

普通发票是指在购销商品、提供劳务等经营活动中,开具的作为购买方支付价款凭证的发票,普通发票是纳税人日常经营活动中最常见的发票类型,也是税务部门对纳税人进行税收征管的重要依据。

税率计算原则

普通发票的税率计算应遵循法定性原则、准确性原则和公正性原则,税率计算必须符合国家税收法律法规的规定,确保计算结果的准确性,并公正地反映纳税人的税负水平。

税率计算方法

普通发票的税率计算主要涉及到两个方面的计算:一是应税销售额的确定,二是税率的适用。

1、应税销售额的确定

应税销售额是指纳税人销售货物或者提供劳务所取得的全部收入,扣除增值税后的余额,在确定应税销售额时,需要注意以下几点:

(1)销售额中不包括向购买方收取的增值税税款;

(2)销售额中不包括销售折扣、折让等;

(3)对于应税服务,销售额中不包括受票方支付的款项。

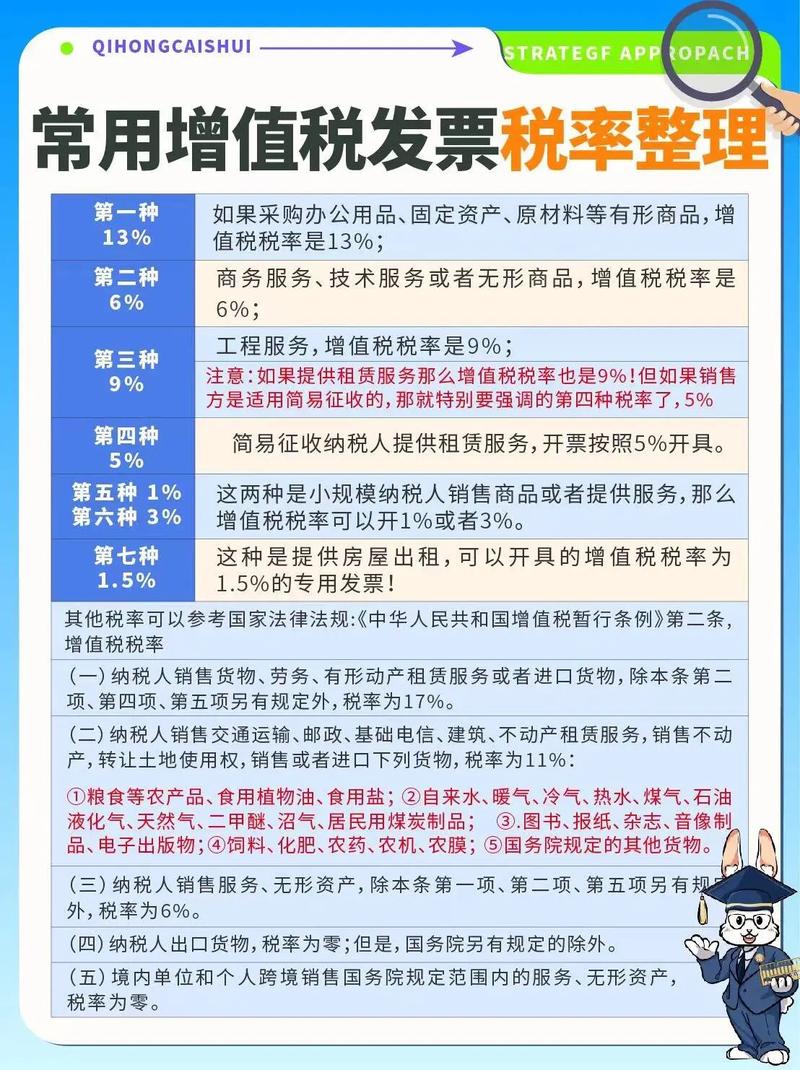

2、税率的适用

根据国家的税收法律法规,不同的商品和劳务有不同的税率,在开具普通发票时,需要根据所提供的商品或劳务确定适用的税率,税率的适用应遵循以下原则:

(1)按照法定税率计算;

(2)税率有变动的,以变动后的税率为准;

(3)混合销售的,从高适用税率。

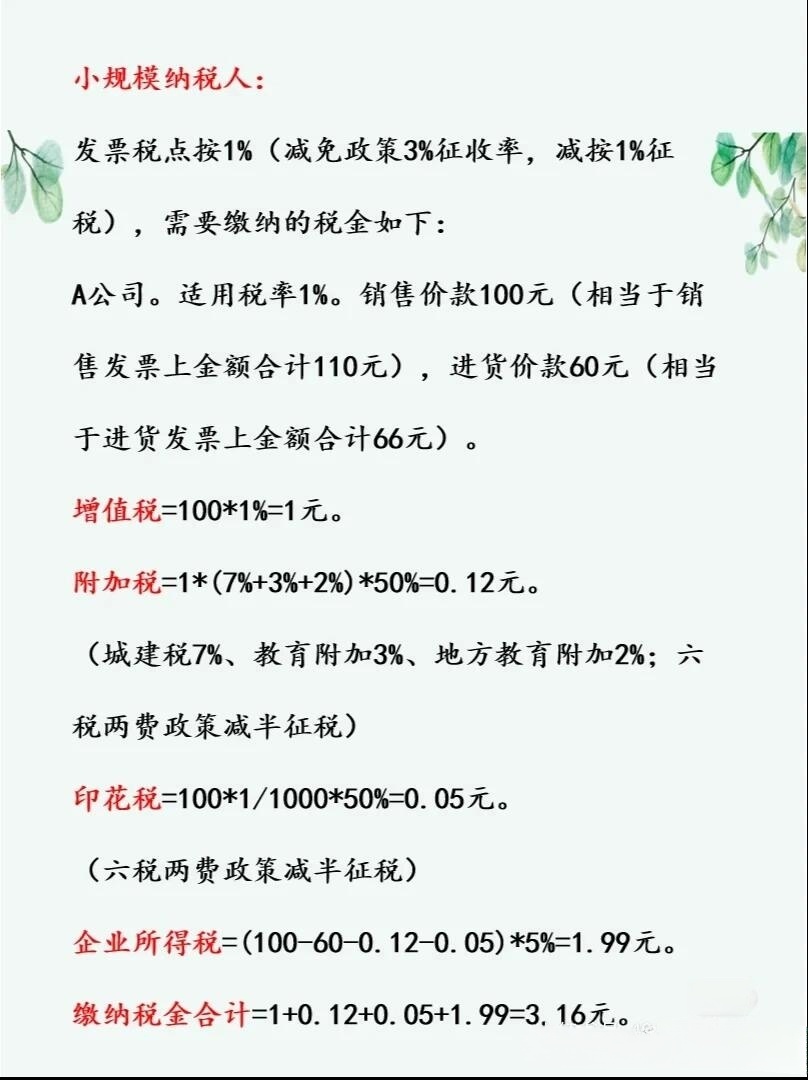

计算实例

假设某公司向购买方销售货物,总销售额为10000元,适用的税率为17%,则该公司应缴纳的增值税为:

应纳税额 = 销售额 × 税率 = 10000元 × 17% = 1700元。

注意事项

在进行普通发票税率计算时,需要注意以下几点:

1、确保发票信息的准确性,如销售方名称、购买方名称、商品名称、数量、单价等;

2、了解并熟悉国家的税收法律法规,确保税率计算的合法性;

3、保留相关凭证和资料,以便税务部门的核查;

4、及时申报和缴纳税款,避免产生不必要的税务风险。

普通发票税率计算是税务管理的重要环节,直接关系到纳税人的税负和国家的财政收入,本文详细介绍了普通发票的概述、税率计算原则、计算方法、计算实例以及注意事项,希望能帮助读者更好地理解和应用普通发票税率计算的相关知识,在实际操作中,应遵循国家的税收法律法规,确保计算的准确性和合法性,为企业的稳健发展贡献力量。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...